A taxa pigouviana na verdade é um imposto para corrigir efeitos de uma externalidade negativa, que pode ser um dano ambiental. Arthur C. Pigou (1877 – 1959) foi professor de política econômica na Universidade de Cambridge de 1908 a 1944. Na sua obra Economia do bem-estar (primeiramente publicado em 1920) ele propôs uma taxa com significado conveniente da equivalência dos custos sociais com privados. A taxa pigouviana tende a ser conhecida como cobrança pela poluição.[1]

A eficiência econômica exige que se atribua o “preço correto” aos recursos ambientais. Uma melhoria de eficiência econômica com maior nível de bem-estar é possível quando se internaliza os custos (benefícios) ambientais via preços das externalidades nas atividades de produção ou consumo. Assim, a demanda por recursos ambientais poderia ser induzida via preços. Um imposto sobre o uso do recurso ambiental serviria para este fim desde que refletisse o custo marginal ambiental gerado por este uso. Esta é a proposta da taxa pigouviana, assim denominada devido A.C. Pigou que foi o seu primeiro proponente. Diante deste sobrepreço, os preços relativos dos bens internalizariam a externalidade e, assim, estariam restauradas as condições ótimas de alocação de recursos. No entanto, a estimativa de custos ou benefícios ambientais é complexa e específica para cada caso. Tais características impedem que uma taxa pigouviana seja institucionalmente viável. 4

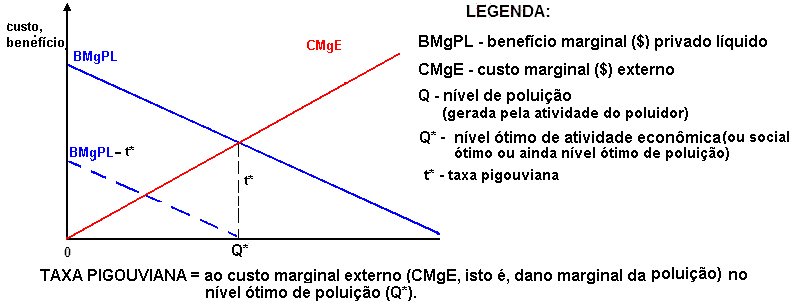

Observe a figura XX, que repete o diagrama sobre poluição introduzido no item a respeito do nível ótimo de poluição. Se impusermos uma taxa a cada nível de atividade que eleve a poluição equivalente a t*, observaremos que uma taxa como essa possui o efeito de deslocar BMgLP à esquerda, em direção a “BMgLP- t*”. Assim, o BMgLP é reduzido a t*. O poluidor agora visa maximizar benefícios líquidos privados sujeitos à taxa e isso ocorre em Q*. Logo, t* é a “taxa ótima” (pois atinge o social ótimo em Q*), sendo equivalente a CMgE em Q*. Então, a “taxa ótima pigouviana” é equivalente ao custo marginal externo (isto é, dano marginal da poluição) no nível ótimo de poluição (Q*). 6

Para encontrar a função do dano, a seqüência é 6:

ATIVIDADADE ECONÔMICA DO POLUIDOR ® EMISSÕES DE POLUENTES ® CONCENTRAÇÕES DE POLUENTES NO AMBIENTE ®EXPOSIÇÃO DO POLEUNTE ® FUNÇÃO DO DANO FÍSICO ® VALOR MONETÁRIO DO DANO

[1] PEARCE, D.W.; TURNER, R.K. Economics of Natural resources and the environment. Cap6. London: Harvester Wheatsheaf, 1990.

OBS: O gráfico acima só se aplica a condições de concorrência perfeita e custos transicionais zero.

Precisa-se saber a função do dano como um todo que surge, porque queremos encontrar o nível ótimo de poluição. – isto é, precisamos, pelo menos, alguma parte da função do CMgE, como também do BMgLP. Se o poluidor for uma empresa, isso se torna muito difícil devido às informações confidenciais comerciais. Muitos economistas consideram que o governo, como autoridade para taxar, está em uma pobre situação para extrair essa informação. Essa assimetria de informação, entre o poluidor e o regulador, é freqüentemente considerada como objeção para qualquer forma de intervenção governamental.6